Calendario Contable y Fiscal para el año 2023

8 / FEB / 2023

Entre nuestros servicios como asesoría de asociaciones y fundaciones en Madrid, se encuentra la contabilidad para asociaciones. Por eso, en este artículo os recordamos el calendario contable y fiscal para el año 2023.

Dejamos atrás el calendario fiscal de 2022 y comenzamos un nuevo año en el que, como siempre, asociaciones y fundaciones tienen que estar al corriente de sus obligaciones tributarias.

Entre nuestros servicios como asesoría de asociaciones y fundaciones en Madrid, se encuentra la contabilidad para asociaciones. Por eso, en este artículo os recordamos el calendario contable y fiscal para el año 2023.

1- Declaraciones trimestrales de retenciones del irpf

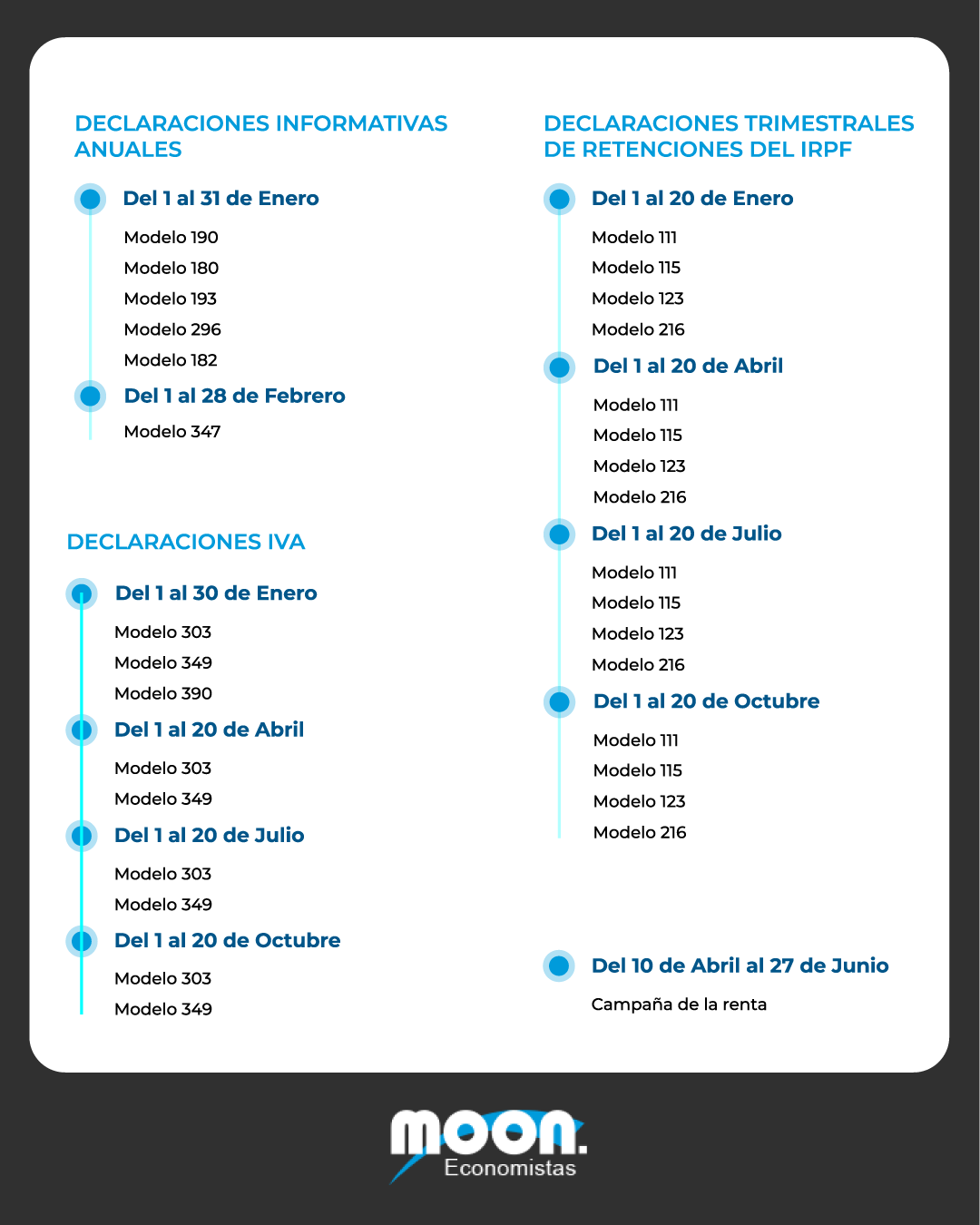

Durante el 1 y el 20 de enero (referente al último trimestre del año natural anterior), abril, julio y octubre se tienen que presentar los modelos trimestrales de retenciones del IRPF:

- Modelo 111: declaración trimestral de las retenciones en concepto del IRPF, cuando se han hecho pagos a personas físicas.

- Modelo 115: declaración trimestral sobre las retenciones e ingresos por rentas o rendimientos procedentes de arrendamientos o subarrendamientos de inmuebles urbanos, cuando la entidad tenga algún local alquilado.

- Modelo 123: declaración trimestral para presentar las retenciones y los ingresos por anticipado del IRPF, Impuesto sobre Sociedades y el impuesto sobre la renta de no residentes, cuando se hayan pagado intereses de préstamos no bancarios y otros rendimientos de capital.

- Modelo 216: declaración trimestral de las retenciones de pagos a personas físicas, empresas o entidades consideradas no residentes en España a efectos fiscales, cuando se han abonado retribuciones a personas físicas o jurídicas, no residentes, que hayan hecho trabajos para la entidad dentro de territorio español.

2- Declaraciones informativas anuales

Entre el 1 y el 31 de enero se tienen que presentar los resúmenes anuales, es decir, las declaraciones informativas donde se recoge los datos agregados de todas las declaraciones trimestrales de retenciones que se han hecho a lo largo del año.

- Modelo 190: resumen anual de las retenciones de rendimientos de trabajo o de actividades profesionales, entre otros que se han producido a lo largo del año. La presentación de este modelo se tiene que realizar, en caso de que la entidad haya presentado algún modelo 111 durante el ejercicio.

- Modelo 180: resumen anual de las retenciones e ingresos de los arrendamientos de inmuebles urbanos. En este caso, siempre que se haya presentado algún modelo 115 durante el ejercicio.

- Modelo 193: resumen anual de las retenciones e ingresos de los rendimientos sobre el capital mobiliario. Hay que haber presentado algún modelo 123 en el ejercicio.

- Modelo 296: resumen anual de las retenciones por el impuesto sobre la renta de personas, entidades consideradas como no residentes en el estado español en cuanto a la fiscalidad. Este documento, por lo tanto, es necesario cuando se haya presentado algún modelo 216 en el ejercicio.

Así mismo, también hay que tener presentes otros modelos informativos que se presentan anualmente, aunque no son resúmenes de modelos ya presentados:

- Modelo 182: declaración informativa de los donativos, donaciones y aportaciones recibidas, que dan derecho a una deducción. Este modelo se tiene que presentar entre el 1 y el 31 de enero, por parte de las fundaciones y las asociaciones Declaradas de Utilidad Pública.

- Modelo 347: declaración informativa sobre las operaciones (compras, ventas o subvenciones cobradas) por terceras personas, entidades, empresas o Administraciones Públicas superiores a 3.005,06 euros (IVA incluido) durante el año natural correspondiente. Este modelo se tiene que presentar entre el 1 y el 28 de febrero.

3- Declaraciones iva

En cuanto al impuesto sobre el valor añadido (IVA), las organizaciones tendrán que presentar estos modelos entre el 1 y el 30 de enero y el 1 y el 20 de los meses de abril, julio y octubre.

- Modelo 303: declaración trimestral de autoliquidación de IVA.

- Modelo 349: declaración informativa de las operaciones (compra o venta) de bienes o servicios llevados a cabo entre empresas o entidades sujetas al IVA, inscritas en el Registro de Operadores Intracomunitarios de Hacienda (ROI).

- Modelo 390: resumen anual de todas las autoliquidaciones presentadas durante el ejercicio. Lo tienen que presentar las entidades que hayan tramitado algún modelo 303. Se tiene que presentar entre el 1 y el 30 de enero.

En este calendario fiscal del 2023 hay que añadir el 10 de abril como fecha del inicio de la campaña de la renta 2022, que tienen que presentar las personas físicas. Desde esta fecha estará disponible el trámite a través de internet. El plazo máximo para su presentación es el 27 de junio.

Si necesitas ayuda con las presentaciones trimestrales y anuales de tu asociación o fundación, ofrecemos un servicio integral de asesoría de asociaciones y fundaciones. Ubicados en Madrid, ¡Prestamos nuestros servicios a toda España!